Les données proviennent de la base de données Statexpert, construite à partir des télédéclarations sociales et fiscales réalisées par les experts-comptables pour le compte de leurs clients, les TPE-PME. Les données présentées ici sont issues des informations provenant des déclarations mensuelles et trimestrielles de TVA (EDI-TVA). Il s’agit du chiffre d’affaires (CA) déclaré par les entreprises sur les déclarations de TVA des périodes concernées.

Les données trimestrielles sont basées sur un échantillon d’environ 63 000 entreprises au niveau régional. Les données ont été calculées sur un périmètre d’entreprises présentes lors d’une période analysée et lors de la même période de l’année précédente, qui n’ont pas changé de code NAF et dont l’établissement principal n’a pas changé de département entre ces deux périodes. Les évolutions sont calculées en glissement annuel (une période par rapport à la même période de l’année précédente) et corrigées des jours ouvrés.

Les entreprises dont le CA mensuel ou trimestriel dépasse 3 fois l’écart-type du CA mensuel ou trimestriel moyen des entreprises du même secteur d’activité (niveau 1 – sections) ont été écartées de l’analyse. Les entreprises réalisant un chiffre d’affaires annuel supérieur à 50 millions d’euros sont également écartées de l’échantillon analysé.

Afin de prendre en compte encore plus finement les impacts de la crise sanitaire, les mesures de restriction et le confinement, certains filtres ont pu être désactivés, notamment ceux excluant les entreprises dont le CA était à 0 sur les périodes analysées ou cumulant au moins la moitié de leurs déclarations à 0 sur la dernière année. Certaines déclarations à néant, notamment celles réalisées lors du mois de juillet ont pu être prises en compte afin de rendre compte de la réalité de l’activité des entreprises.

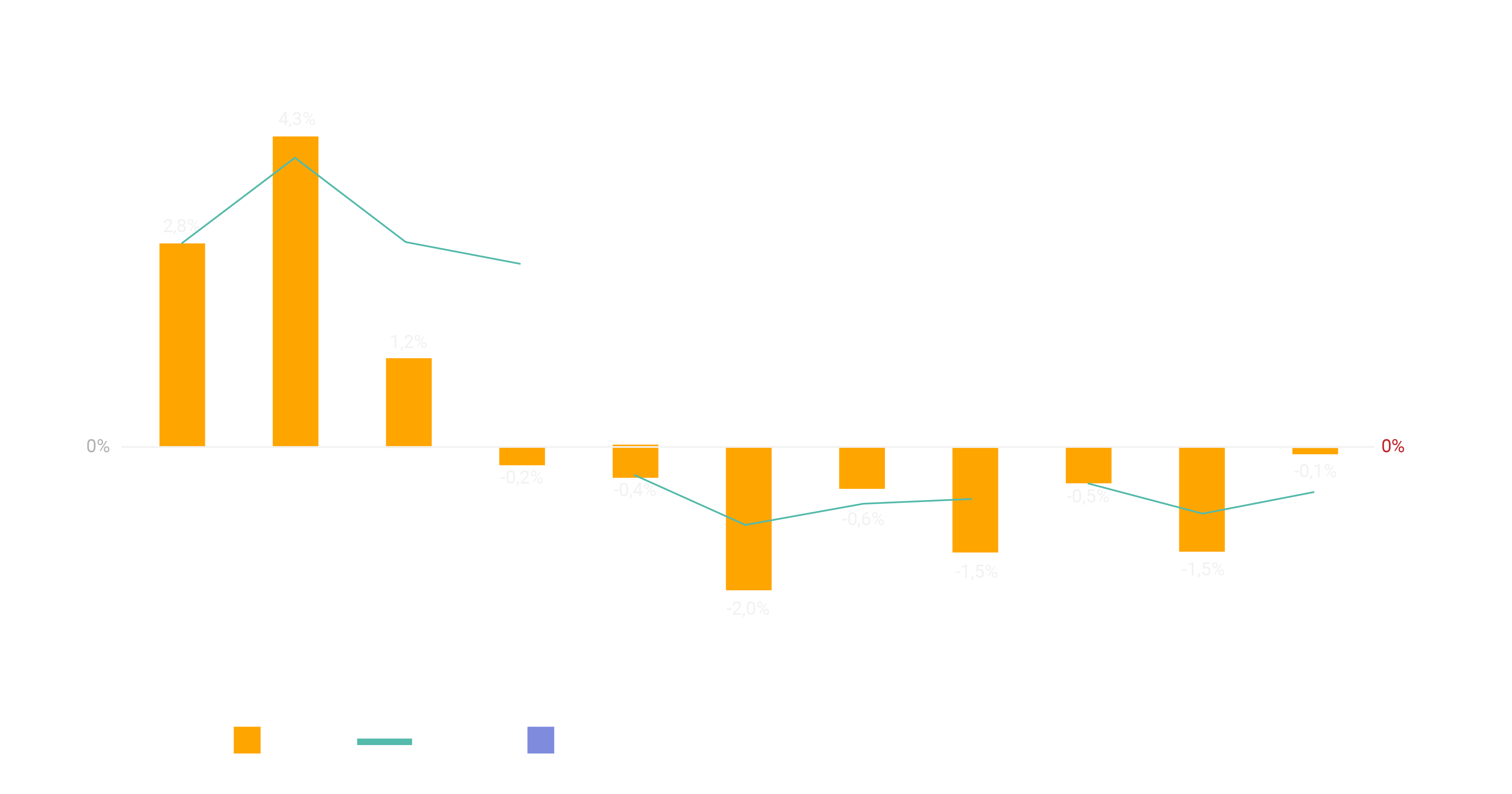

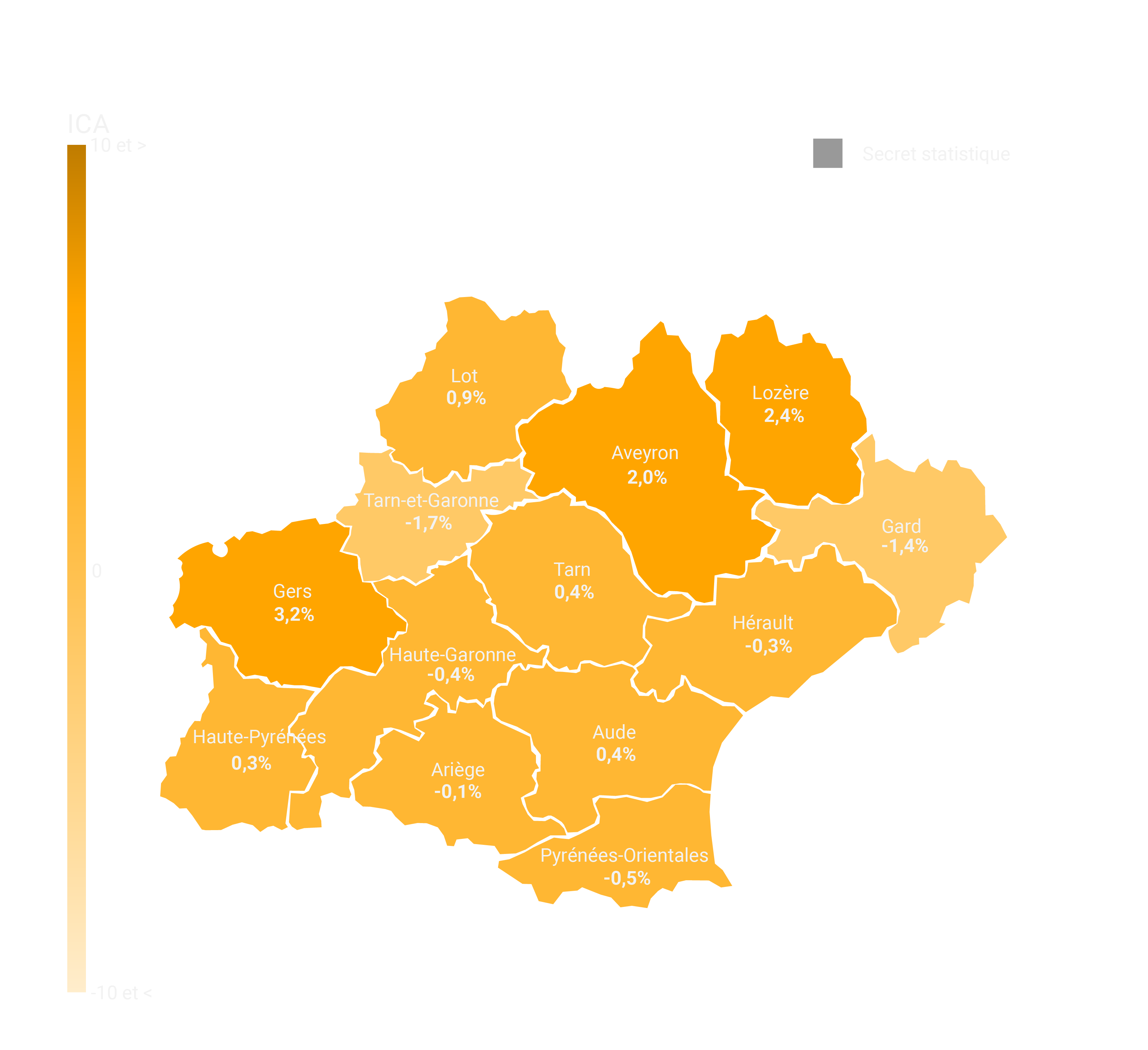

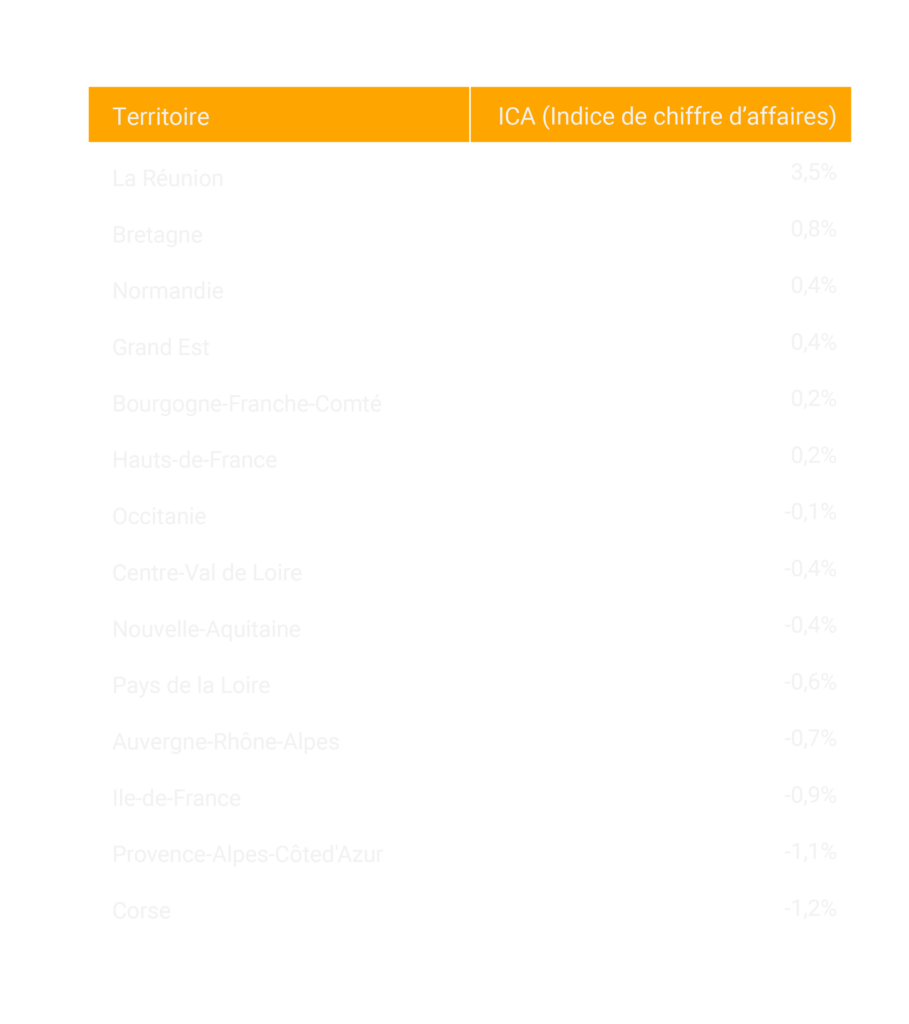

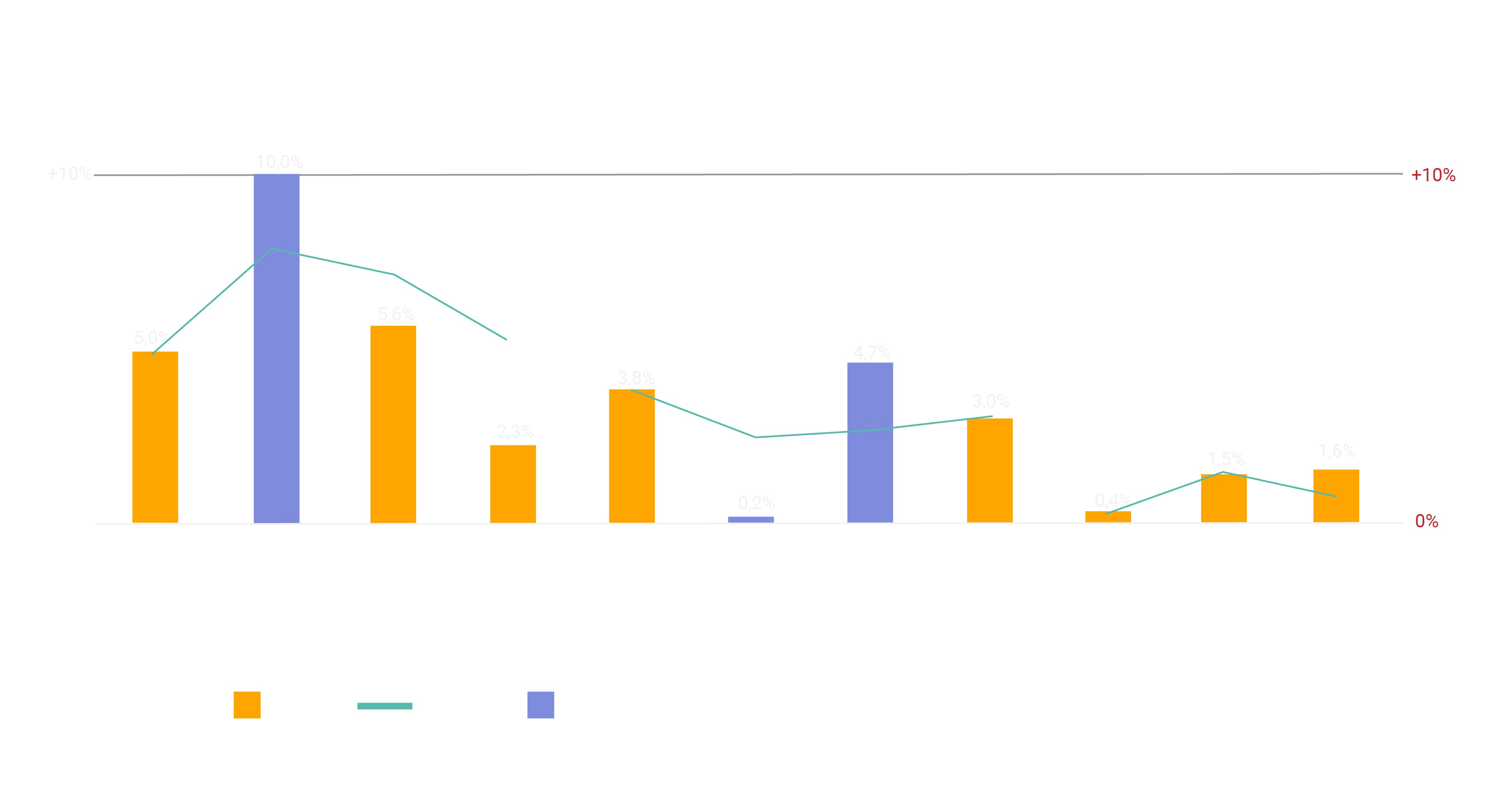

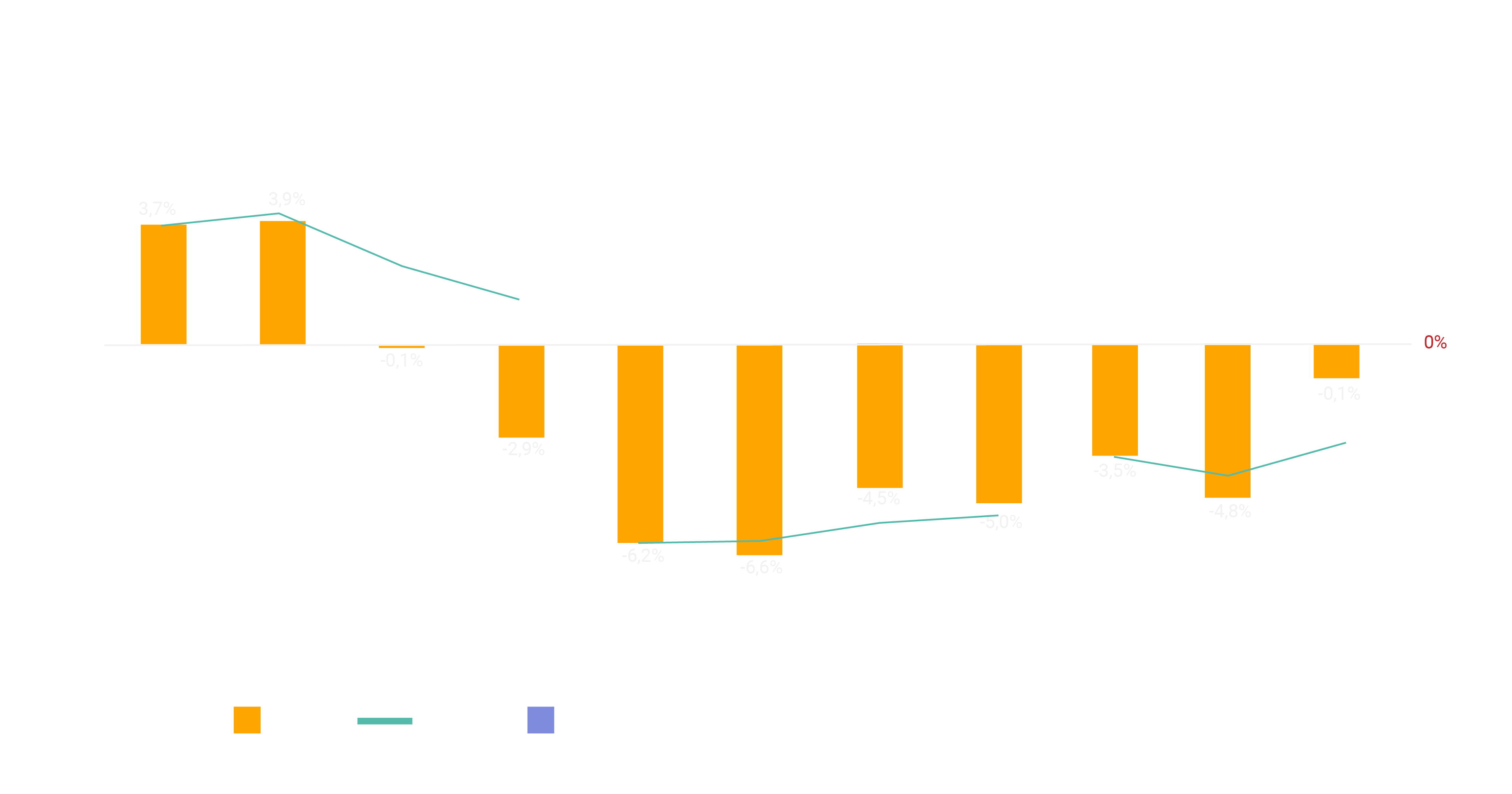

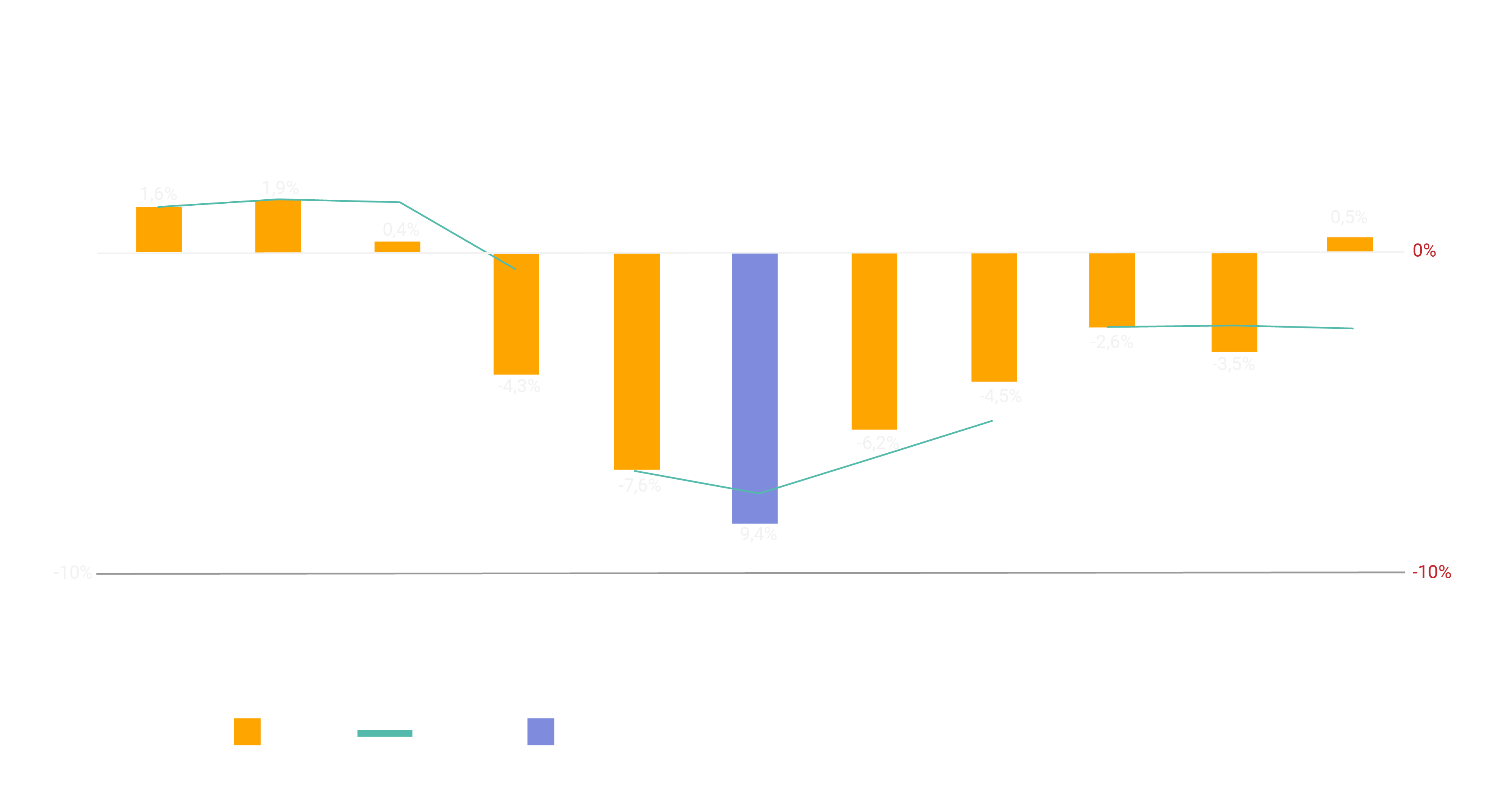

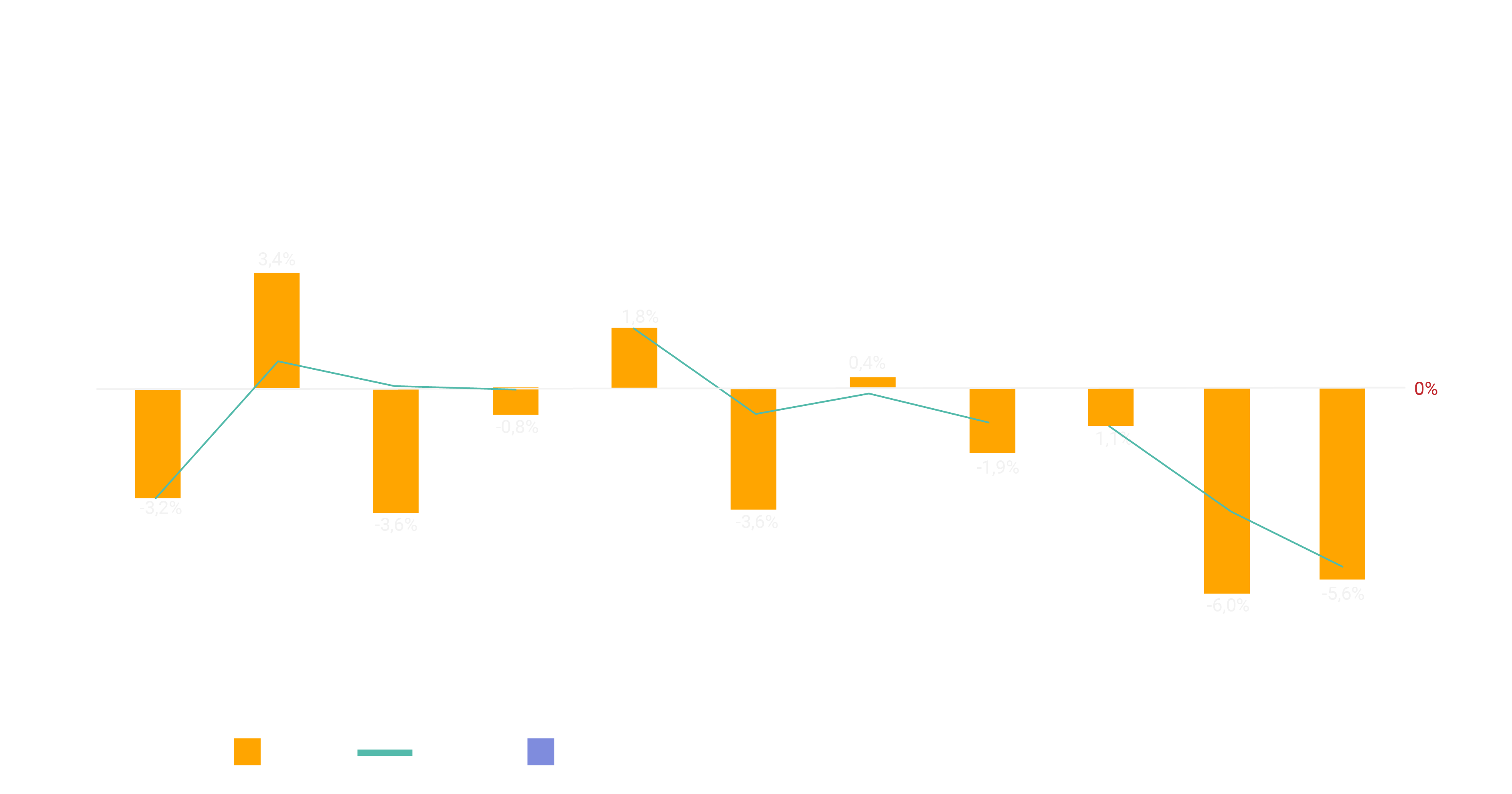

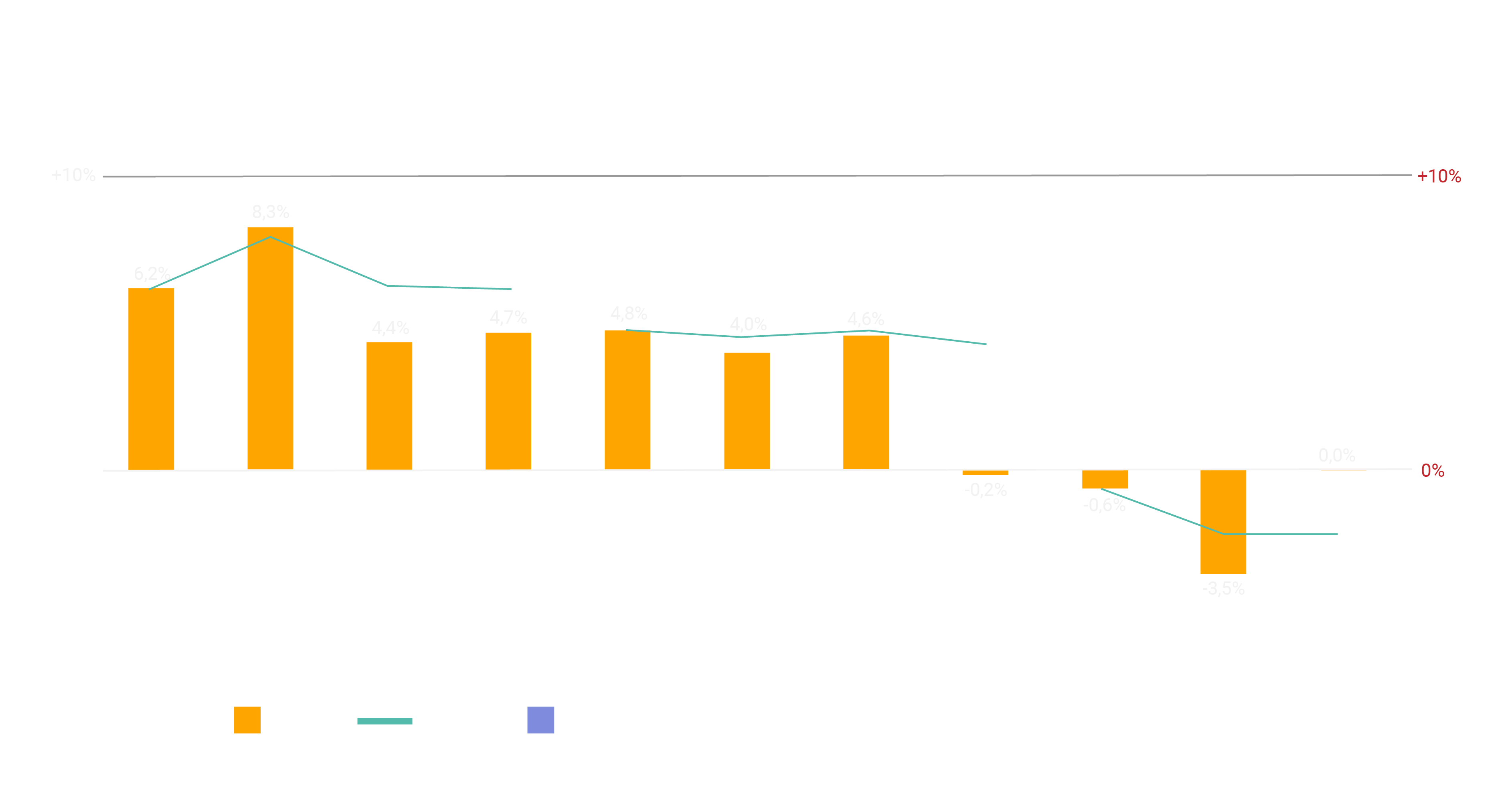

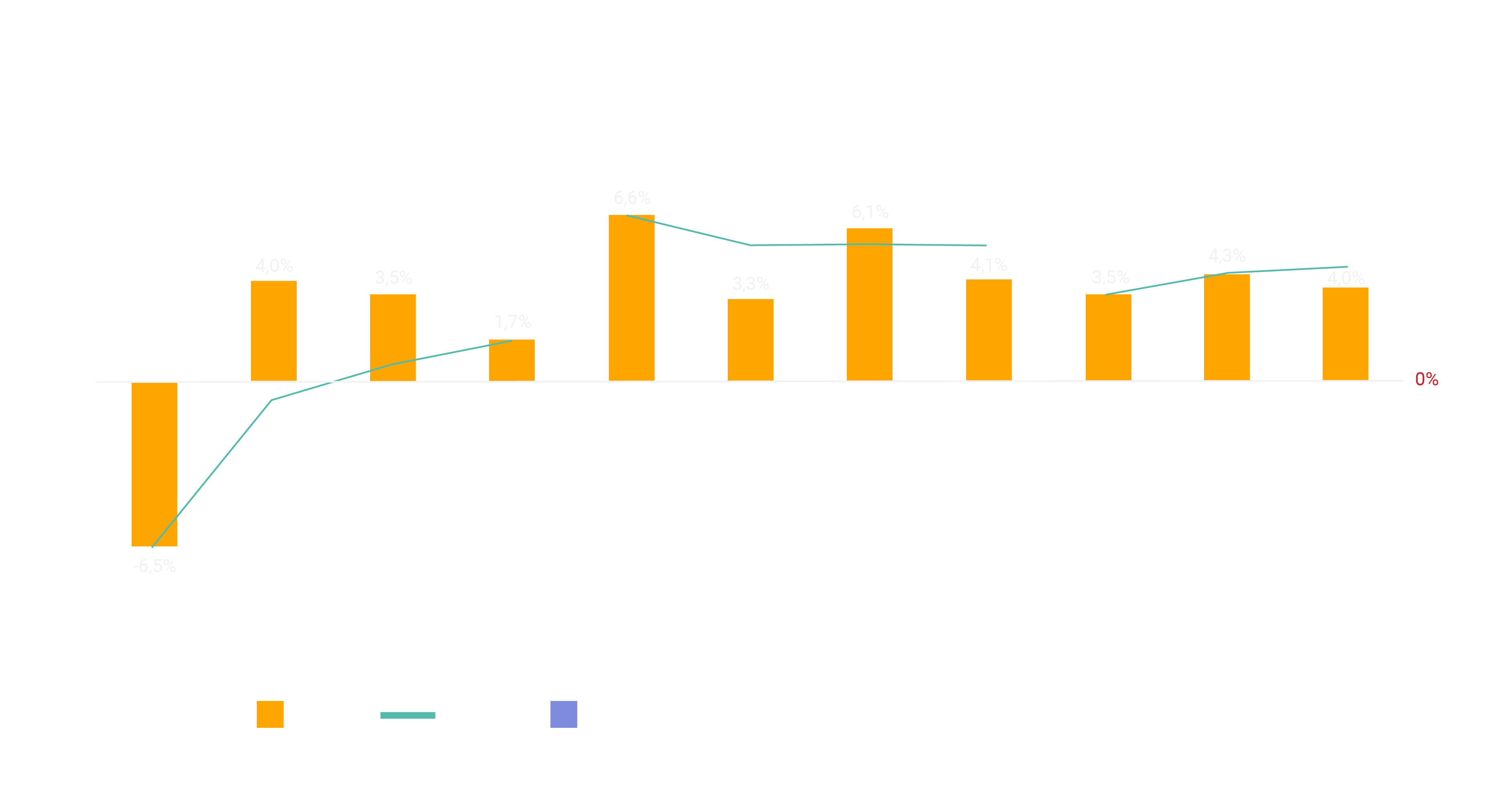

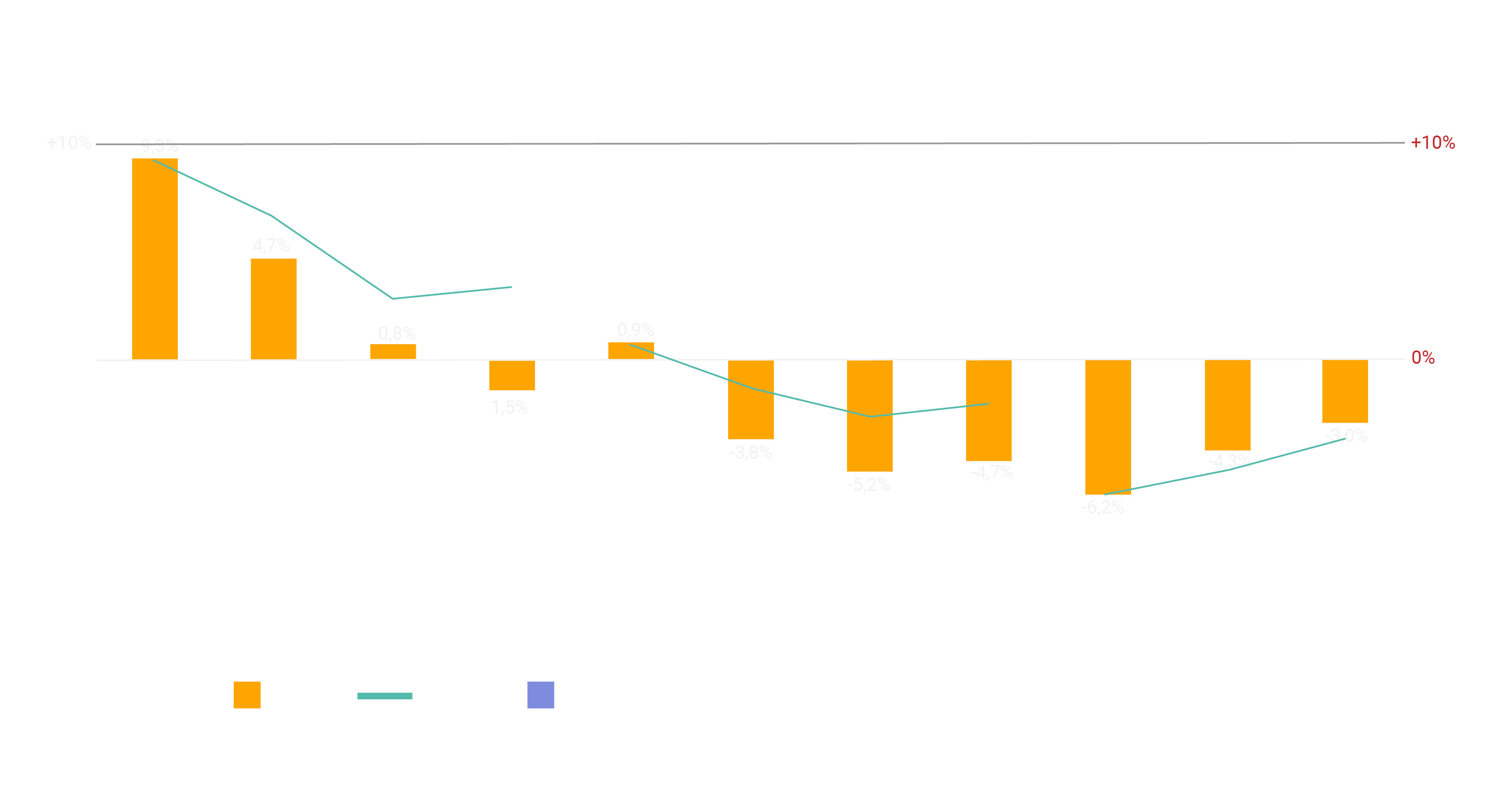

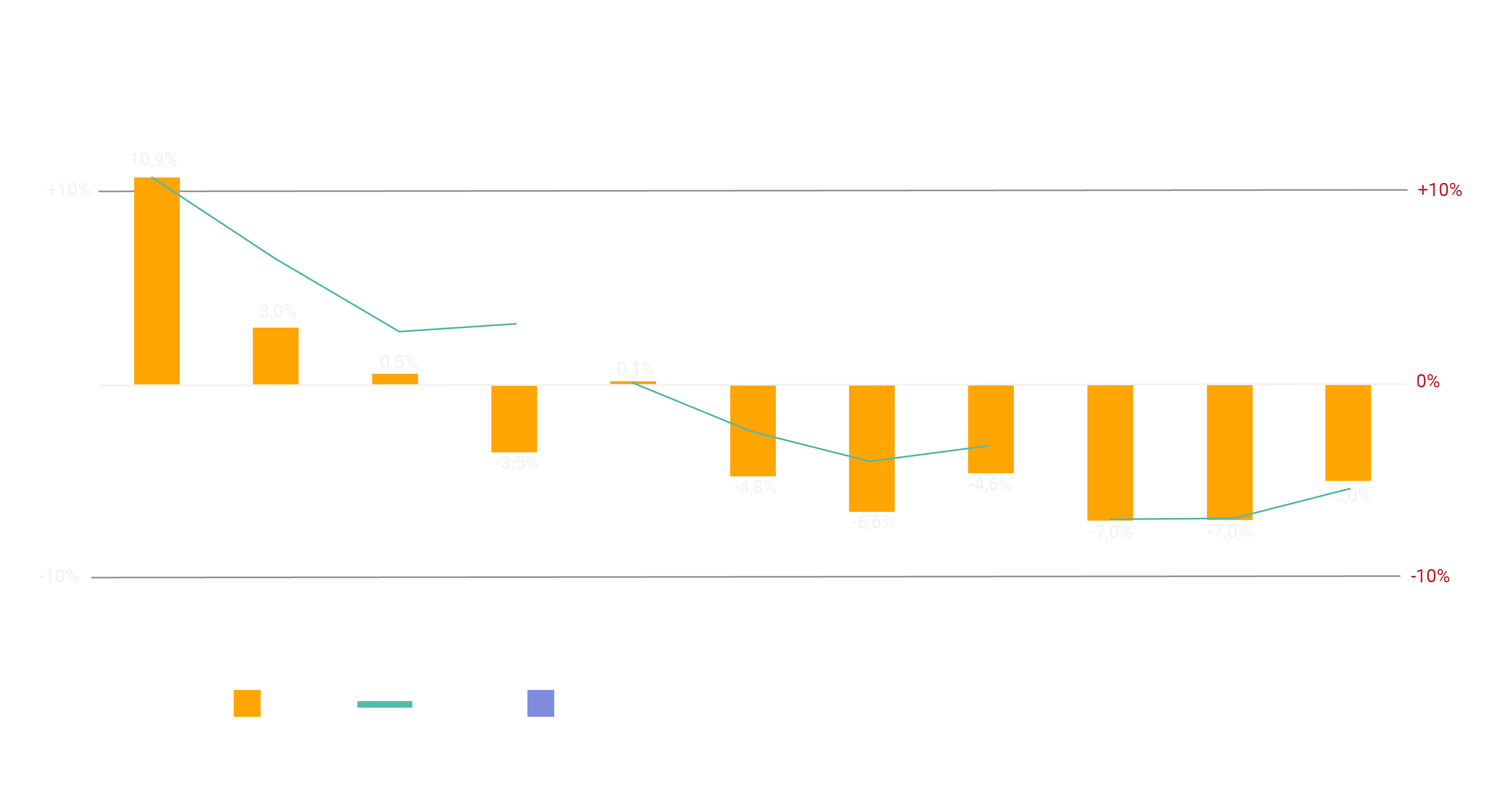

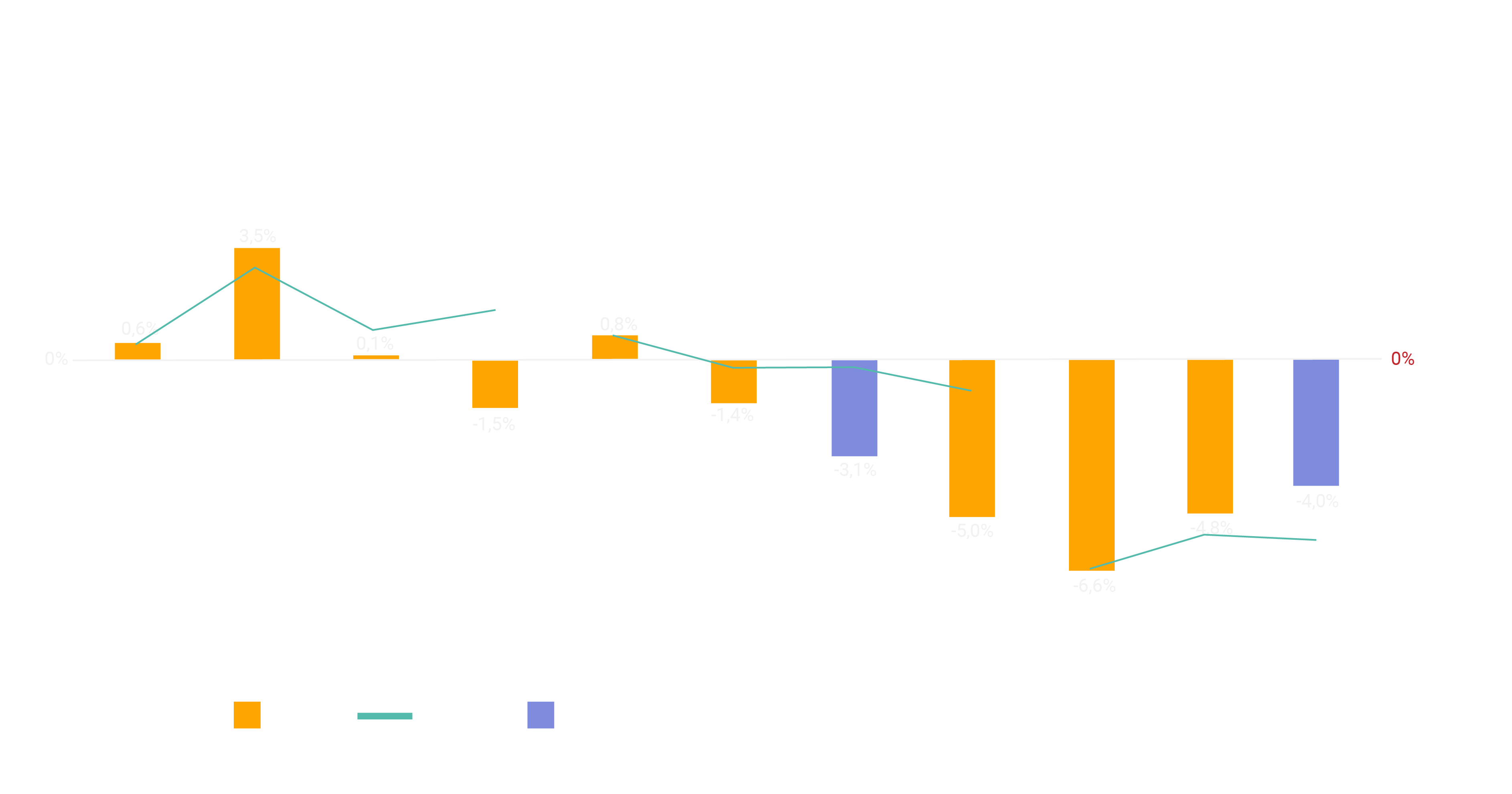

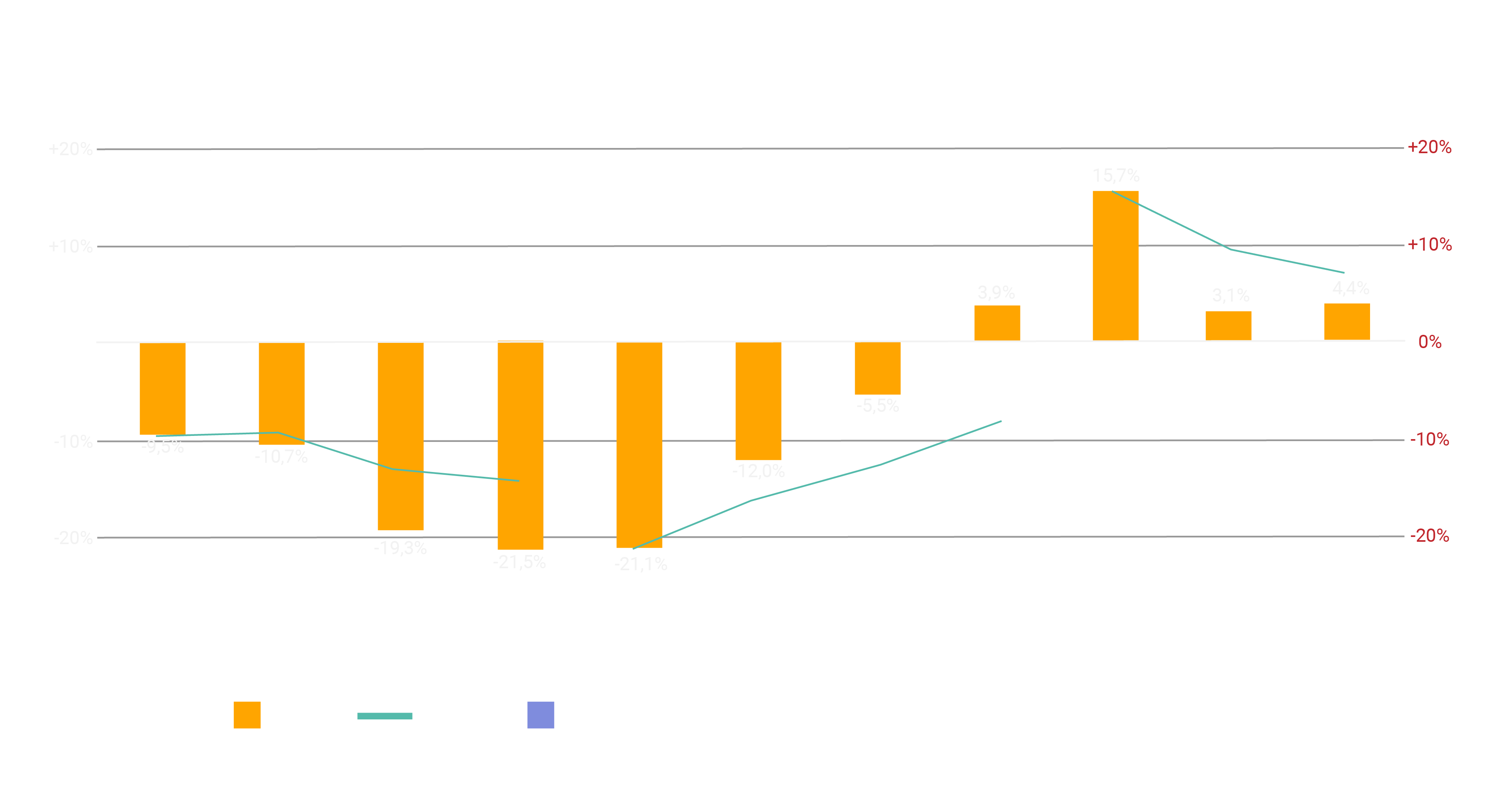

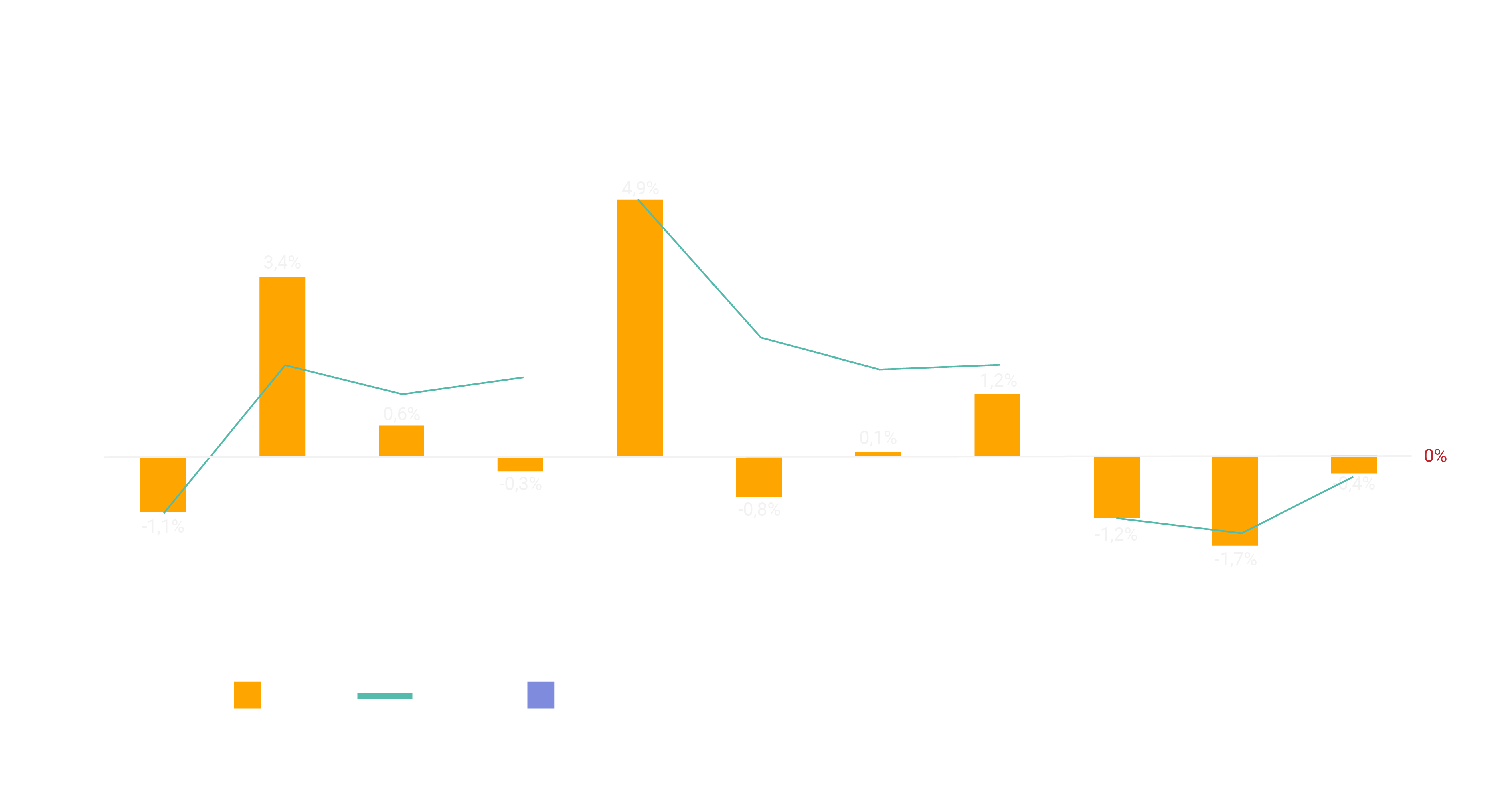

L’indice de chiffre d’affaires (ICA) mesure l’évolution du CA moyen entre une période (ici un trimestre) et la même période de l’année précédente, avec correction des jours ouvrés. L’ICA est affiché dans les cartes et graphiques en base 100 en N-1. Un ICA de 102,1 signifie une augmentation de 2,1% par rapport à la même période de l’année précédente.

Effet de base : un effet de base peut survenir lorsque l’évolution d’une variable entre N et N-1 varie non pas en raison d’une variation du niveau de la variable entre ces deux dates, mais principalement en raison de l’évolution antérieure (entre N-1 et N-2). À titre d’exemple, si une entreprise a subi une forte baisse d’activité entre N-1 et N-2, alors il y a plus de chance que l’évolution soit positive entre N et N-1.

L’indice de chiffre d’affaires cumulé (ICAC) mesure l’évolution du CA moyen de la période du 1er trimestre de l’année N au dernier trimestre présenté de l’année N, par rapport au CA moyen de la même période de l’année N-1, avec correction des jours ouvrés. L’ICAC est affiché en évolution en % dans les graphiques.

Les secteurs correspondent à la nomenclature d’activitésfrançaise NAF rév. 2, 2008 (édition 2015)

- Niveau 1 (sections), soit 21 secteurs.

- Niveau 5 (sous-classes), soit 732 secteurs.

Pour en savoir plus sur l’actualité et les spécificités économiques, financières, juridiques, comptables, fiscales et sociales, consultez les analyses sectorielles sur www.bibliordre.fr